MEMÒRIA D'ACTIVITAT D'IPCENA - EXERCICI 2022

1. Activitat de l’entitat

1.1. Identificació

L’Associació INSTITUCIÓ DE PONENT PER LA CONSERVACIÓ I L’ESTUDI DE L’ENTORN NATURAL d’ara endavant IPCENA és una organització no governamental, sense afany de lucre, constituïda com Associació amb personalitat jurídica pròpia, que es regeix pel Títol III del Codi Civil de Catalunya, -Associacions i Fundacions- i està inscrita en el Registre de la Generalitat de Catalunya amb el número 1312 de Lleida. El seu domicili social és a Lleida, plaça Gramàtics, 2, essent el seu NIF G25258393.

Fou fundada el 1990. Les seves finalitats, d’acord amb l’article 2 dels estatuts, són realitzar accions per evitar la degradació de l’entorn natural i potenciar la cooperació i solidaritat, entre d’altres.

L'Entitat compta a la data de tancament de l'exercici amb un total de 231 persones associades, de les quals el 40% aproximadament són dones i 60% homes.

Els comptes anuals de l'Entitat es dipositen en el registre corresponent del Departament de Justícia de la Generalitat de Catalunya.

1.2. Activitats desenvolupades durant l’any

L’entitat exerceix principalment les seves activitats de defensa del medi ambient i sensibilització ambiental a la comarca de Lleida.

S’han dut a terme activitats de:

- Defensa ambiental

- Publicacions pròpies.

1- DEFENSA AMBIENTAL

3 Gener – La Fiscalia demana arxivar la causa contra dos acusats de l'assassinat de l’Ós Cachou, i Ipcena-EdC i Fapas presentem recurs com a parts acusadores particulars. 23 de gener - article d’ipcena El futur fotut d'Alcarràs pel que fa a les energies renovables" pel portaveu d'ipcena-EdC Joan Vàzquez.

27 de gener - RODA DE PREMSA d’Ipcena-EdC - "Macro projecte parcs solars d'Alcarràs"

04 de febrer - Ipcena” Presenta al·legacions a una macro granja de porcí al municipi de Plans de sió.

21 de febrer - EdC Article a la premsa “ El Pirineu sense neu” En ple debat sobre la candidatura de Catalunya en els JJOO d’hivern del 2030, convé destacar el paper prioritari que haurien de jugar els científics i els seus criteris en la presa de decisions de caràcter polític. Seria el desitjable i obvi com a criteri de prudència i responsabilitat donar prevalença a les conclusions tècniques dels entesos per sobre dels desitjos polítics,

09 de març - Diari La Mañana "Les cigonyes insisteixen a fer el seu niu a Santa Maria de Gardeny" Ipcena EdC adverteix que no es pot tocar

04 d’abril - IPCENA a denunciat la contaminació de la crema de parafines en les finques agrícoles de fruita properes a la ciutat de Lleida. Dos imatges de Lleida captades avui dilluns 4 d’abril a 2/4 de 9 del mati, la primera correspon a la zona de la passarel·la de Cap-pont i la segona a l'entrada de Lleida per la zona del "Mestres", en les dos imatges el que s’observa no es boira, son els efectes dels compostos contaminants volàtils produïts per la crema de compostos en els camps de fruiters, per contenir l’efecte de les glaçades als fruiters. La problemàtica que genera la crema de compostos, com la parafina

26 d’abril - Roda de Premsa: de la plataforma aturem la incineradora a Juneda amb la presencia del advocat Simeó Miquel per donar a conèixer la presentació del contenciós contra el projecta de la incineradora a Tracjusa de Juneda.

02 de maig - Ipcena trasllada a l’ajuntament de Bellpuig el seu rebuig a construir un crematori per difunts al nucli urbà de la població, pels riscos potencials de contaminació.

02 de juny - Ipcena-EdC La federació Ecologistes de Catalunya, que aplega les principals organitzacions catalanes de defensa del medi ambient, a la qual pertany Ipcena. En commemoració del dia internacional del medi ambient ha posat en marxa la campanya Defensem el medi, que vol “posar de relleu la greu situació que patim a Catalunya que ens aboca a la destrucció imparable del Medi Ambient, per la inacció del govern de la Generalitat”.

11 de juny - Ipcena-EdC denuncia públicament que amb les dades detectades de contaminació creixent en aquests últims dos mesos de fungicides a les aigües de l’embassament d’Utxesa, espai natural declarat Zepa i Xarxa Natura, no venen d’ara sinó de fa molt de temps conegudes àmpliament per les administracions competents ACA i Departament competent en matèria d’Agricultura i que ara acull pràcticament totes les competències en matèria ambiental, amb la recent conselleria d’Acció Climàtica Alimentació i Agenda Rural .

17 de juny - Ipcena-EdC participa en una taula rodona contra una macro central solar a la població de de l’Albi amb prop de 100ha, que afectava a una zona de gran interès natural i afecció agrícola en conreus amb un projecte de rec de suport per fitxar gent al territori. 14 de juliol - Roda de premsa de la plataforma aturem la incineradora a Juneda, per denunciar la resolució de la consellera Jordà, de ratificació de l’autorització ambiental de l’ex conseller Damià Calvet i la desestimació dels recursos de la plataforma al projecte de la incineradora de Tracjusa. 24 d’agost - oposició a l’enderroc d’una sitja a Pardinyes, Ipcena-EdC anuncia la nostra oposició al projecte d’enderroc de dos sitges al barri de Pardinyes, en un solar on la Paeria vol construir-hi l’Equipament Comunitari per a Múltiples Usos (ECMU), que entre d’altres, que destruiria la major colònia de cigonyes de Catalunya en un edifici.

06 de setembre - El Tribunal suprem anul·la la sentencia del Tribunal superior de justícia de Catalunya que havia anul·lat l’autorització urbanística i ambiental de la Generalitat a l’ampliació de Baqueira afectant al parc nacional, Ipcena EdC anuncia que recorrerà per considerar-la injusta absolutament.

22 d’octubre - Manifestació a les Borges Blanques contra el projecte de la incineradora a Juneda, amb la participació de mes de 500 persones, organitzada per la plataforma aturem la incineradora a Juneda, que ipcena forma part.

03 de novembre - Ipcena EdC i Orvepard presenten recursos per aturar l’enderrocament de la sitja de Pardinyes i evitar la destrucció de l’edifici i la major colònia de cigonyes en un edifici que els veïns i veïnes demanem preservar.

03 de desembre - Ipcena denuncia públicament les pistes de gel nadalenques pel malbaratament energètic que suposen. Estimem que una pista de gel artificial de 200 metres quadrats consumeix al mes 19.900 litres d'aigua i 16.800 kw i emet 5,52 tones de CO2, i proposem alternatives com les pistes de patins.

03 de desembre - Greenpeace i l'entitat ecologista Ipcena han denunciat l'excés de macrogranges amb una acció que s'ha dut a terme en una explotació situada als Omells de na Gaia però que limita amb el terme de l'Espluga Calba. Els ecologistes han plantat estaques amb cartells de denúncia en un dels accessos a la instal·lació, que acull més de 3.300 porcs. El portaveu d'Ipcena, Joan Vázquez, ha explicat que aquest projecte ja va ser denunciat i tot i així va aconseguir els permisos per tirar endavant i obrir finalment aquest any. La granja estaria situada en zona inundable a la vall del Rinet, i en cas de rubinada, el primer que s'emportaria l'aigua seria la bassa de purins.

03 de desembre - Ipcena EdC publica als mitjans un article amb el titular de “ Carta oberta a la síndica aranesa sobre la sostenibilitat”. Arrel d’una critica de la Sindica als ecologistes per la nostra oposició al asfaltatge de camins de ferradura històrics i altres.

21 de desembre - Ipcena EdC denuncia a l’ajuntament d’Alcarràs per destruir el pantà de l’arròs, una zona aquàtica declarada espai natural amb obres subvencionades per Medi Ambient, que amb l’interès d’afavorir l’afluència de la gent a destruït els seus valors de forma injustificada.

2- PUBLICACIONS PROPIES

Edició calendari del 2023. Sensibilitzant, referit sobre les orquídies de Catalunya.

1.3. Ajuts Atorgats

Durant el 2022 no s’han atorgat ajuts.

1.4. Convenis de Col·laboració subscrits amb d’altres entitats

Durant el 2022 no s’ha signat cap conveni de col·laboració.

1.5. Usuaris o els Beneficiaris de les activitats descrites

Els usuaris beneficiaris de les activitats són:

Són beneficiàries les altres entitats amb les que es col·labora en campanyes concretes com: La Plataforma Aturem la incineradora de Tracjusa a Juneda, la Plataforma Salvem els Plans de Conill o entitats amb les quals realitzem activitats de defensa com poden ser la Banqueta de Juneda, el grup de Defensa del Medi Natural de la Segarra, la Plataforma de Aragón “Salvemos las montañas de Aragón”.

També cal incloure com a beneficiaris la població en general que rep indirectament la informació en campanyes com la defensa de les cigonyes a Lleida o la campanya per la defensa dels ossos al Pirineu.

1.6. Accions dutes a terme per promoure condicions d’igualtat entre dones i homes

Els objectius i funcionament de l’Associació respecten el dret a d’igualtat i a la no discriminació per raons de sexe, i promou condicions per a que la igualtat entre homes i dones siguin un objectiu a integrar en totes las accions dutes a terme per a l’Associació.

L’Associació te una plantilla inferior a 50 empleats, per tant no tenen la obligació de negociar un Pla d’Igualtat segons RD 6/2019 de 1 de març.

2. Bases de presentació dels comptes anuals

2.1. Imatge fidel

Els comptes anuals mostren la imatge fidel de la situació econòmica, patrimonial i financera de l’Entitat, així com dels resultats de les seves operacions i dels canvis en el patrimoni net i fluxos d’efectiu corresponents a l’exercici 2022, així com del grau de compliment de les seves activitats, de conformitat amb les disposicions legals en vigor i amb els aclariments que es contenen en la present Memòria. Els comptes anuals s’han obtingut a partir dels registres comptables de l’Entitat, efectuats d’acord amb el Pla de comptabilitat de les fundacions i associacions subjectes a la legislació de la Generalitat de Catalunya, i tenint en compte la resta de normativa aplicable.

2.2. Principis comptables

Tant en el desenvolupament del procés comptable de l’exercici econòmic, com en la confecció dels presents Comptes Anuals, no ha estat vulnerat cap principi comptable obligatori a que es refereix la part primera del Pla General de Comptabilitat i l’adaptació sectorial en matèria d’entitats sense afany de lucre dictada pel Decret 259/2008, de 23 de desembre, de la Generalitat de Catalunya.

Els principis comptables aplicats son:

- Entitat en funcionament

- Meritació

- Uniformitat

- Prudència valorativa

- No compensació

- Importància relativa

2.3. Aspectes crítics de la valoració i estimació d’incertesa

A la data de formulació de la present memòria, no hi ha dubtes ni incerteses importants o significatives en relació amb el funcionament normal de l’entitat.

2.4. Comparació de la informació

Juntament amb les xifres de l’exercici 2022 es presenten les corresponents a l’exercici precedent 2021.

2.5. Agrupació de partides

No s’han agrupat elements del Balanç de Situació ni del Compte de Pèrdues i Guanys, ni a l’Estat de Canvis en el Patrimoni Net ni el Estat de Fluxos d’Efectiu de manera diferent a les estructures establertes en els Models formals aplicats.

2.6. Elements recollits en diverses partides

Existeixen elements patrimonials de l’actiu i del passiu que figuren en més d’una partida del balanç:

Préstec amb BANC SABADELL

B) II.1 Deutes a llarg termini amb entitats de crèdit................. 3.336,54 €

C) II.1 Deutes a curt termini amb entitats de crèdit................ 3.816,44 €

Préstec amb BANC SABADELL ICO

B) II.1 Deutes a llarg termini amb entitats de crèdit................. 10.886,37 €

C) II.1 Deutes a curt termini amb entitats de crèdit................ 7.510,23 €

2.7. Canvis en criteris comptables

Durant l’exercici 2022 no hi ha hagut canvis en els criteris comptables aplicats per a la comptabilització de les operacions i activitats dutes a terme per l’Entitat.

2.8. Correcció d’errors

Durant l’exercici 2022 no s’ha hagut d’efectuar correccions d’errors d’exercicis anteriors.

3. Aplicació de l’excedent

L’òrgan de govern de l’Entitat proposa la següent aplicació de l’excedent de l’exercici:

4. Normes de registre i valoració

Les normes comptables d’aplicació a l’Associació son les següents:

• Reial Decret 1514/2007, que aprova el Pla General de Comptabilitat

• Decret 259/2008, de 23 de desembre, pel qual s’aprova el Pla de Comptabilitat de les Fundacions i Associacions.

Els comptes anuals es preparen aplicant el Pla General de Comptabilitat de fundacions i associacions subjectes a la legislació de la Generalitat de Catalunya, aprovat pel referent

decret.

Criteris comptables aplicats en relació amb les partides següents:

4.1. Immobilitzat intangible

Els elements de l’immobilitzat intangible es valoren al cost o preu d’adquisició. Amb posterioritat al seu reconeixement inicial, els elements es valoren pel seu cost menys l’amortització acumulada i, en el seu cas, l’import acumulat de les correccions valoratives per deteriorament reconegudes.

S’aplica una amortització lineal basant-se en la vida útil estimada dels respectius béns, d’acord amb els percentatges següents:

Patents, llicències, marques i similars -- %

Aplicacions informàtiques: -- %

Cessió d’espais: --%

4.2. Béns integrants del patrimoni cultural

A l’associació no hi ha béns integrants del patrimoni històric i cultural.

4.3. Immobilitzat material

L’immobilitzat material està valorat al cost d’adquisició o producció, que inclou les despeses addicionals que es produeixen fins la posada en funcionament del bé; no s’inclouen les despeses financeres. Els impostos indirectes que graven els elements de l’Immobilitzat material s’inclouen en el preu d’adquisició si no son recuperables directament de la Hisenda Pública. Amb posterioritat es valora pel cost d’adquisició menys l’amortització acumulada i l’import acumulat de les correccions valoratives per deteriorament reconegudes.

Les despeses per reparació i manteniment que no suposen un increment de la vida útil, es registren com a despesa de l’exercici. Els costos d’ampliació, modernització, millores o allargament de la vida útil dels béns, es comptabilitzen com a més cost dels corresponents béns sempre que sigui possible estimar el valor comptable dels elements que es donin de baixa al haver estat substituïts per un altre.

La dotació anual a la amortització es calcula pel mètode lineal en funció de la vida útil estimada dels diferents bens, tenint en compte la depreciació que sofreixen pel seu funcionament. Els coeficients anuals que s’apliquen son els següents:

Terrenys 0 %

Obres i construccions 10/5/2 %

Instal·lacions tècniques -- %

Mobiliari 25 %

Equips Informàtics 25 %

Elements de transport -- %

Altre immobilitzat -- %

Un element d'immobilitzat material es dona de baixa en llibres en el moment en que té lloc, o no s’espera obtenir beneficis o rendiments econòmics futurs pel seu ús, en l’alienació o disposició per altra via.

Al tancament de l'exercici, l’Entitat avalua si existeixen indicis de deteriorament del valor d'un element de l'immobilitzat material o d'alguna unitat generadora d'efectiu, en aquest cas, s'estimen els imports recuperables i s'efectuen les correccions valoratives necessàries.

S'entén que existeix una pèrdua per deteriorament del valor d'un element de l'immobilitzat material quan el seu valor comptable supera l’import recuperable, entès aquest com el major import entre el valor raonable menys els costos de venda i el valor en ús.

Les correccions valoratives per deteriorament es reconeixen com una despesa en el compte de pèrdues i guanys.

Les pèrdues per deteriorament reconegudes en un actiu material en exercicis anteriors són revertides quan es produeix un canvi en les estimacions sobre el seu import recuperable augmentant el valor de l'actiu amb abonament a resultats amb el límit del valor en llibres que l'actiu hagués tingut de no haver-se realitzat el deteriorament.

4.4. Inversions immobiliàries

No existeixen terrenys o construccions que l’entitat destini a l’obtenció d’ingressos per arrendaments o ni amb la intenció d’obtenir plusvàlues a través de la seva alienació que s’hagin d’incloure en l’epígraf “inversions immobiliàries”.

4.5. Arrendaments

Els arrendaments es classifiquen com a financers sempre que, de les condicions d’aquests, es dedueixi que es transfereixen tots els riscos i beneficis inherents a la propietat de l’actiu objecte del contracte. La resta d’arrendaments es classifiquen com arrendaments operatius.

Registre de l’arrendament Financer:

En el moment inicial es registra un actiu d'acord amb la seva naturalesa i un passiu financer pel valor raonable de l'actiu arrendat. Les despeses directes inicials inherents a l'operació es consideren com a més valor de l'actiu. La càrrega financera total es distribueix al llarg del termini d'arrendament i s'imputa al compte de pèrdues i guanys aplicant el mètode del tipus d'interès efectiu.

Registre de l’arrendament Operatiu:

En aquest cas, les despeses derivades dels acords es consideren despeses de l’exercici a mida que es meriten, i s’imputen en el compte de pèrdues i guanys.

4.6. Permutes

Durant l’exercici no s’ha produït cap permuta.

4.7. Instruments financers

4.7.1.1 Actius financers

Les diferents categories d’actius financers són les següents:

a) Préstecs i partides a cobrar

En aquesta categoria s’han inclòs els actius que s’han originat en la venda de béns i prestació de serveis per operacions de tràfic de l’entitat. També s’han inclòs aquells actius financers que no s’han originat en les operacions de tràfic de l’entitat i que no sent instruments de patrimoni ni derivats, presenten uns cobraments de quantia determinada o determinable.

Els dipòsits i fiances es reconeixen per l’import desemborsat per fer front als compromisos contractuals.

b) Inversions mantingudes fins el seu venciment

L’Associació no disposa de cap cartera de valors.

c) Actius financers mantinguts per a negociar.

No existeixen actius financers adquirits amb el propòsit de vendre’ls en el curt termini, o que formin part d’una cartera d’instruments financers identificada i gestionada conjuntament.

d) Inversions en el patrimoni d’entitats del grup, multigrup i associades.

No existeixen inversions en el patrimoni d’entitats del grup, multigrup i associades.

e) Actius financers disponibles per a la venda

En aquesta categoria s’han inclòs els valors representatius de deute i instruments de patrimoni d’altres entitats o empreses.

Aquestes participacions s’han valorat inicialment pel seu valor raonable que, llevat evidència en contrari, és el preu de la transacció, que equival al valor raonable de la contraprestació lliurada, més els costos de transacció directament atribuïbles, formant part de la valoració inicial l’import dels drets preferents de subscripció i similars que, si s’escau, s’hagin adquirit.

f) Baixa d’actius financers

Durant l’exercici i en el curs de les nostres activitats, s’han donat de baixa actius financers per cobrament de deutors i usuaris.

g) Actius financers híbrids

No hi ha actius financers híbrids que s’hagin valorat de forma separada.

h) Contractes de garanties financeres

L’entitat no te contractes que exigeixen que l’emissor efectuï pagaments específics per reemborsar al tenidor per la pèrdua en la que incorre quan un deutor específic incompleixi la obligació de pagament d’un instrument de deute.

4.7.1.2 Passius financers

a) Dèbits i partides a pagar

En aquesta categoria s’han inclòs els passius financers que s’han originat en la compra de béns i serveis per activitats de l’Entitat i aquells que no sent instruments derivats, no tenen un origen en les activitats.

Inicialment, aquests passius financers s’han registrat pel seu valor raonable que és el preu de la transacció més tots aquells costos que han estat directament atribuïbles.

Els dèbits per operacions comercials amb venciment no superior a un any i que no tenen un tipus d’interès contractual, així com els desemborsaments exigits per tercers sobre participacions, el pagament de les quals s’espera que sigui en el curt termini, s’han valorat pel seu valor nominal.

Les despeses financeres, incloses les primes pagadores en la liquidació o el reemborsament i els costos directes d’emissió, es comptabilitzen segons el criteri de meritació en el compte de resultats utilitzant el mètode de el interès efectiu i s’afegeixen a l'import en llibres de el instrument en la mesura que no es liquiden en el període que es reporten.

Els creditors comercials no reporten explícitament interessos i es registren pel seu valor nominal.

b) Passius financers mantinguts per a negociar

No existeixen passius financers que s’emetin principalment amb el propòsit de tornar-los a adquirir en el curt termini, que formin part d’una cartera d’instrument financer i gestionat conjuntament o sigui un instrument financer que no sigui un contracte de garantia financera, ni estigui designat com instrument financer.

c) Baixes de passius financers

Durant l’exercici i en el curs de les nostres activitats, s’han donat de baixa passius financers per pagaments a proveïdors i creditors.

d) Passius financers híbrids

No hi ha passius financers híbrids que s’hagin valorat de forma separada.

e) Passius financers compostos

No hi ha instruments financers que continguin simultàniament un element de passiu i un altre de patrimoni, que calgui classificar cada part de l’instrument per separat.

f) Instruments de Patrimoni propi

L’entitat no ha realitzat cap transacció amb els seus propis instruments de patrimoni.

4.8. Existències

Les existències es valoren a preu d’adquisició o el seu valor net realitzable, el que sigui inferior dels dos. Quan aquest últim es inferior, s’efectuen correccions valoratives. Si les circumstàncies que han produït la correcció deixen d’existir, l’import de la correcció es reverteix i es reconeix com a ingrés al compte de resultats.

4.9. Transaccions en moneda estrangera

La moneda funcional de l’Entitat es l’Euro. Les transaccions en moneda estrangera s’han convertit a la moneda funcional aplicant el tipus de canvi vigent a la data de la transacció.

Les diferencies que s’han produït en la liquidació d’aquestes transaccions i en l’aplicació del tipus de canvi al tancament als saldos pendents a 31 de desembre, s’imputen al compte de resultats.

4.10. Impostos sobre beneficis

L’ Entitat, que està acollida a la Llei 49/2002, està exempta en l’ Impost de Societats pels resultats obtinguts en l’exercici de les activitats que constitueixen el seu objecte social o finalitat específica així com pels increments patrimonials derivats tant d’adquisicions com de transmissions a títol lucratiu, sempre que unes i altres s’obtinguin o realitzin en compliment del seu objecte o finalitat específica i mentre compleixi amb la resta de requisits previstos a la Llei

Els resultats obtinguts en l’exercici d’una explotació econòmica restaran gravats al tipus de 10% i es calcula considerant les diferències existents entre el resultat comptable i el fiscal (base imposable de l’ Impost) i diferenciant-ne en aquestes, el caràcter de permanents o de “temporànies” a efectes de determinar l’ Impost sobre Societats meritat en l’exercici.

4.11. Ingressos i despeses

Els ingressos i despeses es registren comptablement segons el principi de la meritació, quan es produeix el corrent real dels béns i serveis que els mateixos representen, amb independència de la data del seu cobrament o pagament.

Els ingressos procedents de la venda de béns i de la prestació de serveis es valoren pel valor raonable de la contraprestació a rebre i representen els imports a cobrar pels béns lliurats i els serveis prestats en el marc ordinari de l’activitat, deduïts els descomptes i impostos.

Els ingressos per prestació de serveis es reconeixen en funció del grau de realització quan el resultat de la transacció es pot estimar amb fiabilitat.

Els ingressos per interessos es meriten tenint en compte un criteri financer temporal, en funció de principal pendent de cobrament i el tipus d’interès efectiu aplicable.

4.12. Subvencions, donacions i llegats

Les subvencions, donacions i llegats de caràcter monetari es valoren pel valor raonable de l’import concedit, i les de caràcter no monetari o en espècie es valoraran pel valor raonable del bé rebut.

Les subvencions, donacions i llegats no reintegrables es comptabilitzen inicialment com a ingressos directament imputats al patrimoni net i es reconeixen en el compte de pèrdues i guanys com a ingressos de la següent manera:

- Subvencions de capital: S’imputen a resultats en proporció a la amortització efectuada en el període per als elements adquirits

- Si es concedeixen per a finançar unes despeses determinades, s’imputen a ingressos en el període en que es meritin les despeses que financen.

- Si no tenen una assignació a una finalitat específica, s’imputen com a ingrés en l’exercici en que es concedeixen.

Es consideren subvencions, donacions o llegats no reintegrable quan existeix un acord individualitzat de concessió de la subvenció, donació o llegat i s’hagin complert totes les condicions establertes per a la seva concessió i no existeixen dubtes raonables sobre el seu cobrament.

Les subvencions, donacions i llegats que tinguin caràcter de reintegrables es registraran com a passius de l’Entitat fins que adquireixin la condició de no reintegrables.

4.13. Criteris emprats en transaccions entre parts vinculades

Amb caràcter general, les operacions entre parts vinculades, si n’hi ha, es comptabilitzen en el moment inicial pel seu valor raonable. Si escau, si el preu acordat difereix del seu valor raonable, la diferència es registra atenent a la realitat econòmica de l’operació. La valoració posterior es realitza conforme amb el previst en les corresponents normes.

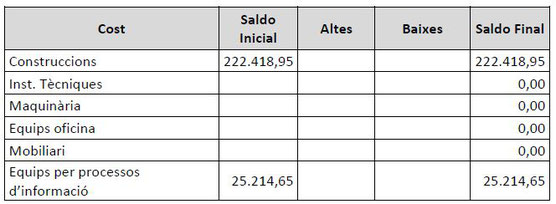

5. Immobilitzat material

La composició d’aquest epígraf al tancament de l’exercici és la següent:

a. No hi ha costos estimats de desmantellament, retiro o rehabilitació.

b. Canvis d’estimació

No s’han produït durant l’exercici canvis d’estimació que afectin a valors residuals, als costos benvolguts de desmantellament, retir o rehabilitació, vides útils, ni mètodes d’amortització que tinguin incidència significativa en l’exercici present o en exercicis futurs.

c. No hi ha hagut inversions en immobilitzat material adquirides a entitats del grup i associades.

d. No hi ha hagut inversions en immobilitzat material situades fora del territori català.

e. Immobilitzats en curs

No s’han reconegut comptablement immobilitzacions en curs.

f. Capitalització despeses financeres

No s’han capitalitzat despeses financeres.

g. No hi ha hagut correccions valoratives per deteriorament.

h. No hi han partides d’immobilitzat que s’han vist afectades per pèrdues i reversions per deteriorament.

i. No hi han compensacions a tercers que s’inclouen en el resultat de l’exercici per elements d’immobilitzat material.

j. No hi han partides d’immobilitzat material incloses en una unitat generadora d’efectiu.

k. No existeixen béns no afectes a l’explotació. Tots estan afectes a les diferents activitats de desenvolupa l’Associació.

l. Bens totalment amortitzats

A 31 de desembre de 2022 existeix immobilitzat en ús que està totalment amortitzat per valor de 24.851,84 euros.

m. Béns afectes a garanties i reversió

No existeixen bens afectes a garantia i reversió, ni restriccions a la titularitat.

n. Subvencions, donacions i llegats

Hi ha subvencions i donacions rebudes al llarg del temps relacionades amb l’immobilitzat material.

o. Compromisos

A 31 de desembre de 2022 l’entitat no té compromisos ferms per a la compra d’actius.

p. Les circumstàncies de caràcter substantiu que afecten a béns d’immobilitzat material són les següents:

L’entitat no te circumstàncies que afectin a l’immobilitzat material tipus litigis, embargaments i situacions anàlogues.

q. No hi ha elements de l’immobilitzat material que estiguin subjectes a arrendaments financers o altres operacions de naturalesa similar.

r. Resultat de l’exercici derivat de l’alienació d’elements d’ immobilitzat material.

No s’ha produït durant l’exercici cap operació de venda amb immobilitzat material que hagi produït un resultat.

s. No existeixen immobilitzats materials que s’hagin inclòs com aportacions no dineràries al fons social de l’Associació.

t. No s’han produït traspassos entre partides ni hi ha immobilitzats materials no corrents mantinguts per a la venda.

u. No existeixen actius materials amb vida útil indefinida.

6. Inversions immobiliàries

L’entitat al 31 de desembre del 2022 no disposa de immobles classificats com a Inversions immobiliàries.

7. Bens del patrimoni cultural

L’entitat al 31 de desembre del 2022 no disposa de béns classificats com a integrants del patrimoni cultural.

8. Actius financers

Préstecs i partides a cobrar

Els actius financers inclosos en aquesta categoria es valoren inicialment pel valor raonable que, llevat evidència en contrari, és el preu de la transacció, que equival al valor raonable de la contraprestació lliurada més els costos de transacció que li han estat directament atribuïbles.

No obstant això, els crèdits per operacions de les activitats amb venciment no superior a un any i que no tenen un tipus d'interès contractual, així com les bestretes i crèdits al personal, les fiances i els desemborsaments exigits sobre instruments de patrimoni, l'import del qual s'espera rebre en el curt termini, s'han valorat pel seu valor nominal perquè l'efecte de no actualitzar els fluxos d'efectiu no és significatiu.

Posteriorment, aquests actius financers es valoren pel seu cost amortitzat. Els interessos meritats es comptabilitzen en el compte de resultats, aplicant el mètode del tipus d'interès efectiu.

Al tancament de l'exercici, s’efectuen les correccions valoratives necessàries; en el cas d'existir evidència objectiva de que el valor d'un actiu financer o d'un grup d'actius financers amb similars característiques de risc valorats col·lectivament, s'ha deteriorat com a resultat d'un o més fets esdevinguts després del reconeixement inicial i que hagin causat una reducció o retard en els fluxos d'efectiu estimats futurs.

La pèrdua per deteriorament del valor d'aquests actius financers és la diferència entre el valor en llibres i el valor actual dels fluxos d'efectiu futurs que s'estima que generaran, descomptats al tipus d'interès efectiu calculat en el moment reconeixement inicial.

Per als actius financers a tipus d'interès variable, s'utilitza el tipus d'interès efectiu que correspon a la data de tancament d'aquests comptes anuals d'acord amb les condicions contractuals.

Les correccions valoratives per deteriorament, així com la seva reversió quan l'import d'aquesta pèrdua s'ha vist disminuït per causes relacionades amb un esdeveniment posterior, es reconeixen com una despesa o un ingrés, respectivament, en el compte de pèrdues i guanys. La reversió del deteriorament té com a límit el valor en llibres del crèdit que estaria reconegut en la data de reversió si no s'hagués registrat el deteriorament del valor.

Inversions mantingudes fins al venciment

Les inversions mantingudes fins al venciment es valoren inicialment pel seu valor raonable que, llevat evidència en contrari, és el preu de la transacció, que equival al valor raonable de la contraprestació lliurada més els costos de transacció directament atribuïbles.

Posteriorment, es valoren pel seu cost amortitzat. Els interessos meritats es comptabilitzen en el compte de resultats, aplicant el mètode del tipus d’interès efectiu.

Al tancament de l’exercici, s’han efectuat les correccions valoratives aplicant el criteris assenyalats en l’apartat anterior.

Actius financers mantinguts per negociar

Els actius financers mantinguts per a negociar s'han valorat inicialment pel seu valor raonable, que, llevat evidència en contrari, és el preu de la contraprestació lliurada. Els costos de transacció que li han estat directament atribuïts s'han reconegut en el compte de pèrdues i guanys de l'exercici. Formen part de la valoració inicial l'import dels drets preferents de subscripció i similars que, si s’escau, s'haguessin adquirit.

Posteriorment, s'han valorat pel seu valor raonable, sense deduir els costos de transacció en què s'hagi pogut incórrer en la seva alienació. Els canvis que s'han produït o produeixin en el valor raonable s'han imputat en el compte de pèrdues i guanys de l'exercici.

Inversions en el patrimoni d’entitats del grup, multigrup i associades

Les inversions en el patrimoni d’entitats del grup, multigrup i associades s’han valorat inicialment al cost, que equival al valor raonable de la contraprestació lliurada més els costos de transacció directament atribuïbles. Forma part de la valoració inicial l’import dels drets preferents de subscripció i similars que s’hagin adquirit.

Posteriorment, es valoren pel cost menys, si s’escau, l’import acumulat de les correccions valoratives per deteriorament.

Al tancament de l’exercici, es valoren les correccions valoratives necessàries sempre que hi hagi evidència objectiva que el valor en llibres d’una inversió no és recuperable. La correcció valorativa per deteriorament o per la reversió, es registra com una despesa o un ingrés, respectivament, en el compte de resultats.

Actius financers disponibles per a la venda

Es valoren inicialment pel valor raonable que, llevat d'evidència en contrari, és el preu de la transacció, -contraprestació lliurada-, més els costos de que li han estat directament atribuïbles. Formen part de la valoració inicial l'import dels drets preferents de subscripció i similars que, si s’escau, s'haguessin adquirit.

Posteriorment es valoren pel valor raonable, sense deduir els costos de transacció en què es pugui incórrer en l’alienació. Els canvis que s’han produït en el valor raonable es registren directament en el patrimoni net, fins que el actiu causi baixa del balanç o es deteriori, moment en què l’import així reconegut, s’ha d’imputar al compte de resultats.

Les correccions valoratives per deteriorament i, si s’escau, la seva reversió, s'han registrat com una despesa o un ingrés, respectivament, en el compte de pèrdues i guanys. La reversió del deteriorament ha tingut com a límit el valor en llibres de la inversió que està reconeguda a la data de reversió si no s'hagués registrat el deteriorament del valor.

Interessos i dividends rebuts d'actius financers

Els interessos i dividends d'actius financers meritats amb posterioritat al moment de l'adquisició es reconeixen com a ingressos en el compte de resultats. Els interessos s'han reconegut utilitzant el mètode del tipus d'interès efectiu i els dividends quan s'ha declarat el dret del soci a rebre-ho.

Baixa d'actius financers

L’Entitat dona de baixa un actiu financer, o part del mateix, quan expiren els drets derivats del mateix o se’n hagi cedit la titularitat, sempre que el cedent s'hagi desprès dels riscos i beneficis significatius inherents a la propietat de l'actiu.

En les operacions de cessió en les quals, segons l'anterior, no procedeixi donar de baixa l'actiu financer es registrarà addicionalment el passiu financer derivat dels imports rebuts.

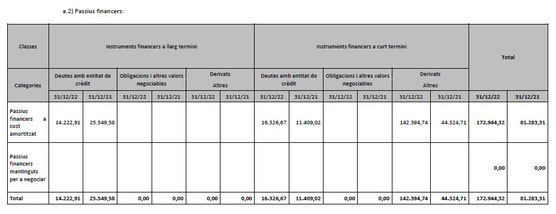

9. Passius financers

A efectes de valoració, els passius financers, es classifiquen en les següents categories:

Dèbits i partides a pagar

Els passius financers inclosos en aquesta categoria s’han valorat inicialment pel seu valor raonable, que llevat evidència en contrari, és el preu de la transacció, que equival al valor raonable de la contraprestació rebuda ajustat pels costos de transacció que els siguin directament atribuïbles; no obstant això, aquests últims, així com les comissions financeres que es carreguin a l'Entitat quan s'originin els deutes amb tercers, es registren en el compte de pèrdues i guanys en el moment del reconeixement inicial.

Passius financers mantinguts per a negociar

Per a la valoració d'aquests passius financers s'han utilitzat els mateixos criteris que els assenyalats en l'apartat d'actius financers mantinguts per negociar.

Baixa de passius financers

L'entitat donarà de baixa un passiu financer quan l'obligació s'hagi extingit.

10. Immobilitzat intangible

Les partides que componen l'immobilitzat intangible de l‘entitat, així com el moviment de cadascuna d’aquestes partides es pot observar en el quadre següent:

a. No hi ha actius que estan afectes a garanties i reversió.

b. Canvis d’estimació

No s’han produït durant l’exercici canvis d’estimació que afectin a valors residuals, vides útils, ni mètodes d’amortització que tinguin incidència significativa en l’exercici present o en exercicis futurs.

c. No hi ha inversions en immobilitzat intangible adquirides a entitats del grup i associades.

d. No hi han inversions en immobilitzat intangible els drets sobre els quals s’exerceixen fora del territori de Catalunya.

e. No hi ha despeses financeres capitalitzades en l’exercici.

f. No hi han correccions valoratives per deteriorament.

g. No hi han partides d’immobilitzat que s’hagin vist afectades per pèrdues i reversions per deteriorament.

h. No hi han compensacions a tercers que s’inclouen en el resultat de l’exercici per elements d’immobilitzat material.

i. No hi han partides d’immobilitzat intangible que estan incloses en una unitat generadora d’efectiu.

j. No existeixen béns no afectes a l’explotació.

k. Béns cedits en ús gratuïtament a l’entitat: L’entitat no disposa de béns d’aquesta naturalesa.

l. Actius intangibles totalment amortitzats

A 31 de desembre de 2022 no existeix immobilitzat que estigui totalment amortitzat.

n. No hi ha subvencions, donacions i llegats rebuts relacionats amb l’ immobilitzat intangible.

o. Compromisos

A 31 de desembre de 2022 l’entitat no té contractes firmats per a la compra o venda d’actius, ni fonts previsibles de finançament.

p. Resultat de l’exercici derivat de l’alienació d’elements d’immobilitzat intangible.

No s’ha produït durant l’exercici cap operació d’alienació amb immobilitzat intangible en el present exercici.

q. No hi han desemborsaments per investigació i desenvolupament durant l'exercici.

r. No existeixen actius intangibles amb una vida útil indefinida.

s. Les circumstàncies de caràcter substantiu que afecten a bens de l’immobilitzat intangible són les següents:

L’entitat no te circumstàncies que afectin a l’immobilitzat intangible tipus litigis, embargaments i situacions anàlogues.

11. Arrendaments i altres operacions de naturalesa similar

11.1. Arrendaments financers

L’entitat no te arrendaments financers, ni com a arrendador ni com a arrendatari.

11.2. Arrendaments operatius

L’entitat no te arrendaments operatius reconegut com a despesa, tret dels lloguers puntuals per fires i exposicions.

12. Instruments Financers

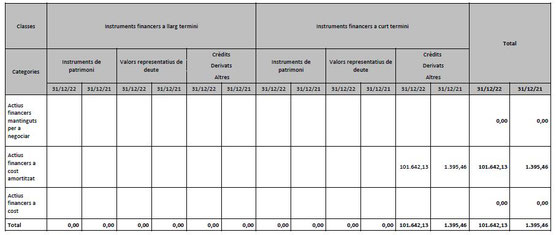

12.1 Informació sobre la rellevància dels instruments financers en la situació financera i els resultats de l’entitat.

12.1.1 Informació relacionada amb el balanç

a. Categories d’actius financers i passius financers

a.1) Actius financers, llevat de les inversions en el patrimoni d’entitats del grup, multigrup i associades.

12.2. Correccions valoratives i pèrdues per deteriorament

En el present exercici l’Entitat no ha dotat cap provisió per deteriorament de crèdits.

12.3. Valoració inicial

Els actius financers que posseeix l’Entitat han estat valorats inicialment al seu valor raonable, que equival al valor de la contraprestació més els costos de la transacció.

12.4. Detall de l’epígraf “usuaris i altres deutors”

13. Moneda estrangera

No hi ha diferències de canvi rellevants reconegudes en el resultat de l'exercici.

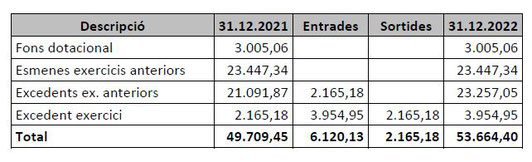

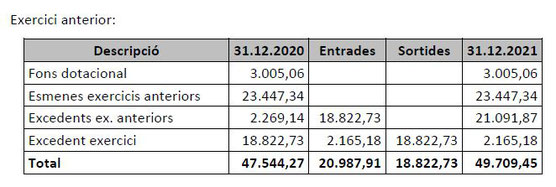

14. Fons propis

La composició i el moviment dels diferents comptes durant l’exercici ha estat el següent:

L’Entitat dota el superàvit que en el seu cas pugui obtenir, essent sempre el seu destí restringit al finançament dels projectes i les acciones que componen el fi social de la Institució.

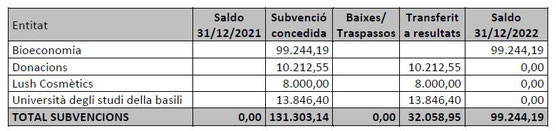

15. Subvencions, donacions i llegats

15.1. Desglossament de subvencions de capital:

15.2. Subvencions pendents de cobrament:

A curt termini:

15.3. L’entitat ha rebut subvencions d’explotació de les següents entitats:

L’Entitat compleix tots els requisits per rebre les subvencions abans mencionades, estan documentades als respectius convenis de col·laboració, i aquestes són destinades als seus objectius fundacionals.

15.4. Detalls al balanç i al compte de resultats

El detall de les subvencions, donacions i llegats rebuts que figuren en el balanç, així com els reflectits en el compte de resultats, amb distinció dels vinculats directament amb les activitats de la Entitat i dels rebuts amb caràcter de capital, és el següent:

Al Balanç Actiu

15.5. Compliment

S’han complert totes i cadascuna de les condicions establertes en les bases de les subvencions atorgades i en els convenis signats.

15.6. Béns i activitats finançats

Els béns i les activitats finançades són les que poden veure’s en el punt número 1.2 de la present Memòria abreujada.

16 Situació fiscal

L'Entitat, d'acord amb l'estipulat en l' impost de societats, tributa com a entitat parcialment exempta. Està acollida a la Llei 49/2002 de 23 de desembre de règim fiscal de les entitats sense finalitats lucratives i dels incentius fiscals al mecenatge. El tipus impositiu és del 10%.

Totes les rendes obtingudes durant l'exercici estan exemptes a l'efecte de l' impost de societats, essent el detall d'aquestes:

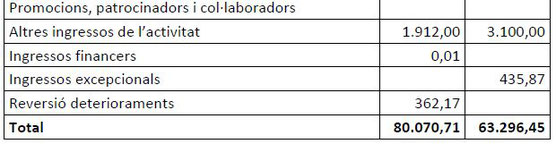

17 Ingressos i despeses

1. Ingressos

L'Entitat considera com a ingressos les subvencions rebudes, no en funció del seu cobrament sinó conforme les va aplicant als Projectes per als quals han estat concedides. Per això l'Entitat, quan destina fons per a cobrir les despeses dels Projectes, alhora que registra aquesta aplicació de fons com a despesa, imputa la part de la subvenció que correspongui proporcionalment a ingressos, quedant la resta en comptes de Subvencions de Capital o en comptes de Deutes.

Detall:

2. Altres despeses d’explotació

La composició de la partida de serveis exteriors a 31 de desembre de 2022 és la següent:

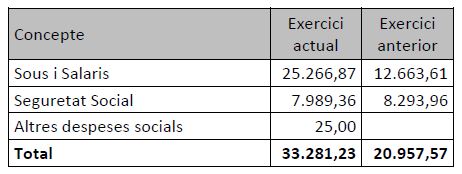

3. Despeses de personal

4. Operacions amb els membres de de l’òrgan de govern de l’entitat

No s’han portat a terme durant l'exercici operacions alienes al tràfic ordinari o que no s'hagin realitzat en condicions normals de mercat. L’Entitat no ha efectuat durant l'exercici cap bestreta ni ha concedit cap crèdit al personal, ni als membres de l’òrgan de govern.

5. Grup d’entitats

L’Entitat no pertany a cap grup d’Entitats.

18. Aplicació d’elements patrimonials i d’ingressos finalitats pròpies

18.1. Dotació Fundacional / Fons social

L’entitat no disposa de Fons social i no hi ha béns i drets que formin part de la dotació fundacional.

18.2. Finalitats Fundacionals

18.3. Compliment de Finalitats Fundacionals

Tal i com es dedueix de l’apartat anterior, l’Associació durant el 2022 ha destinat més del 70% dels seus ingressos a finalitats fundacionals, amb la qual cosa s’ha complert amb el que s’estableix legalment.

19. Altra informació

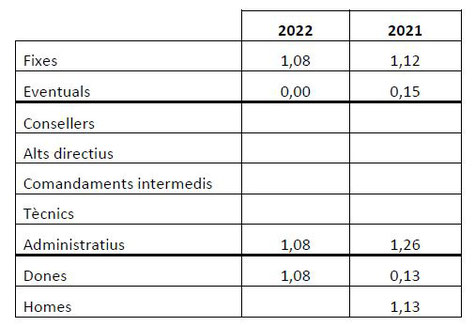

19.1. Dades sobre personal

Durant el exercici 2022 la plantilla de l’Entitat ha estat la següent:

19.2. Canvis als òrgans de govern

A 31 de desembre de 2022 i en la data de formulació d’aquests comptes anuals la composició de la Junta Directiva és la següent:

19.3. Operacions que s’ha tramitat alguna autorització.

No hi ha cap autorització tramitada.

19.4. Honoraris auditor de comptes

L’entitat no està obligada a auditar els seus comptes.

20. Informació segmentada

L’entitat no disposa de la distribució de l’import d’ingressos i despeses corresponent a les seves activitats ordinàries, per categories d’activitats i projectes.

A Lleida, 31 de març de 2023 queden formulats els Comptes Anuals de l’Associació

INSTITUCIÓ DE PONENT PER LA CONSERVACIÓ I L’ESTUDI DE L’ENTORN NATURAL.

CALENDARI 2024

PROJECTE OLIVERARS

IPCENA A LA XARXA

BOTIGA IPCENA

GUIA PIRINEUS

GUIA NATURA

FESTE SOCI/A